: Budowa, podatki, odrolnienie co musisz wiedzieć?")

Zrozumienie specyfiki gruntów rolnych zabudowanych, oznaczanych w ewidencji gruntów i budynków symbolem "Br", jest absolutnie kluczowe dla każdego, kto jest ich właścicielem, rozważa zakup lub planuje inwestycję w Polsce. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i przedstawić kompleksowy przewodnik po tym, często niedocenianym, ale pełnym niuansów typie nieruchomości, szczególnie w kontekście polskiego prawa i ewidencji gruntów.

Grunt rolny zabudowany (Br): Kluczowe informacje dla właściciela i inwestora

- Grunty rolne zabudowane (Br) to działki siedliskowe z zabudową zagrodową, obejmujące budynki mieszkalne i gospodarcze rolnika.

- Zabudowa zagrodowa jest przeznaczona dla rolników i funkcjonalnie powiązana z prowadzeniem gospodarstwa rolnego.

- Budowa na gruncie Br przez osobę niebędącą rolnikiem jest skomplikowana i często wymaga zmiany MPZP lub decyzji WZ oraz odrolnienia.

- Podatki od gruntów Br to zazwyczaj podatek rolny, ale budynki mieszkalne i działalność nierolnicza podlegają podatkowi od nieruchomości.

- "Odrolnienie" to zmiana przeznaczenia gruntu i wyłączenie go z produkcji rolnej, co wiąże się z opłatami, choć istnieją zwolnienia.

Grunt rolny zabudowany (Br) co to pojęcie oznacza dla właściciela i inwestora?

Tajemniczy symbol "Br" w ewidencji gruntów proste wyjaśnienie

Kiedy przeglądamy dokumenty dotyczące nieruchomości, często natrafiamy na enigmatyczne symbole, które dla laika mogą być niezrozumiałe. Jednym z nich jest właśnie "Br" w ewidencji gruntów i budynków. W praktyce, symbol ten oznacza grunt rolny zabudowany, czyli użytek gruntowy, który został objęty zabudową zagrodową w ramach istniejącej działki siedliskowej. To nie jest zwykła działka rolna, ani typowa działka budowlana to coś pomiędzy, o bardzo specyficznym charakterze.

Zgodnie z rozporządzeniem w sprawie ewidencji gruntów i budynków, do gruntów rolnych zabudowanych (Br) zalicza się szereg elementów, które tworzą spójną całość gospodarczą. Obejmują one przede wszystkim:

- Budynki mieszkalne oraz inne budynki i urządzenia, takie jak garaże, podwórza czy kotłownie, które tworzą zorganizowaną całość gospodarczą z budynkami rolniczymi.

- Budynki przeznaczone do produkcji rolniczej, na przykład stodoły, spichlerze, budynki inwentarskie, a także obiekty związane z przetwórstwem rolno-spożywczym.

- Powierzchnie między tymi budynkami lub w ich bezpośrednim sąsiedztwie, takie jak rabaty, warzywniki czy kwietniki, pod warunkiem, że nie są wykorzystywane w inny sposób, np. jako grunty orne czy sady.

Jak widać, "Br" to kompleksowe określenie, które odzwierciedla funkcjonalne powiązanie zabudowy z działalnością rolniczą.

Czym grunt rolny zabudowany różni się od działki rolnej i budowlanej?

Rozróżnienie między gruntem rolnym zabudowanym (Br), typową działką rolną i działką budowlaną jest fundamentalne. Działka rolna to przede wszystkim grunt przeznaczony do produkcji rolnej, bez zabudowy lub z zabudową o charakterze stricte gospodarczym, ale nie mieszkalnym w kontekście siedliskowym. Jej przeznaczenie jest jasne uprawa, hodowla. Działka budowlana natomiast, to grunt przeznaczony pod zabudowę, najczęściej mieszkalną lub usługową, z jasno określonymi warunkami zabudowy w miejscowym planie zagospodarowania przestrzennego (MPZP) lub decyzji o warunkach zabudowy (WZ).

Grunt rolny zabudowany (Br) ma charakter hybrydowy. Jest to działka rolna, ale już z istniejącą lub przewidzianą zabudową zagrodową. Oznacza to, że co do zasady, na takim gruncie można (lub już jest) budować dom mieszkalny rolnika oraz budynki gospodarcze, ściśle związane z prowadzeniem gospodarstwa. To właśnie ta możliwość i faktyczne istnienie zabudowy zagrodowej odróżnia "Br" od czysto rolnego przeznaczenia. Jednocześnie, nie jest to pełnoprawna działka budowlana w rozumieniu urbanistycznym, bo jej przeznaczenie jest wciąż ściśle związane z rolnictwem. Aby stała się działką budowlaną dla każdego inwestora, często wymagane są dodatkowe formalności i procedury, o których opowiem w dalszej części artykułu.

Co realnie można zbudować na gruncie rolnym zabudowanym?

Zabudowa zagrodowa, czyli klucz do zrozumienia działki "Br"

Kiedy mówimy o gruntach rolnych zabudowanych (Br), nie sposób pominąć pojęcia "zabudowy zagrodowej". To właśnie ono jest sercem i duszą tego typu nieruchomości. Zabudowa zagrodowa to nic innego jak zespół budynków, który obejmuje dom mieszkalny rolnika oraz budynki gospodarcze i inwentarskie, wszystkie funkcjonalnie powiązane z prowadzeniem gospodarstwa rolnego. Choć przepisy prawa budowlanego nie oferują jednej, precyzyjnej definicji, w praktyce przyjmuje się, że jest to spójna całość, która łączy funkcję mieszkaniową z produkcyjną.

Kluczowe jest tutaj to, że prawo do realizacji takiej zabudowy przysługuje przede wszystkim rolnikowi indywidualnemu. Oznacza to, że nie każdy może tak po prostu przyjść i postawić dom na działce Br, powołując się na jej charakter. Zabudowa zagrodowa jest ściśle związana z osobą rolnika i jego działalnością gospodarczą. To właśnie ta zależność sprawia, że grunty Br mają tak specyficzny status prawny i budowlany.

Dom, stodoła, garaż jakie obiekty obejmuje zabudowa zagrodowa?

W skład zabudowy zagrodowej wchodzi wiele różnych obiektów, które razem tworzą funkcjonalne i samowystarczalne gospodarstwo rolne. Oczywiście, centralnym punktem jest budynek mieszkalny rolnika, który służy jako jego miejsce zamieszkania. Ale to nie wszystko. Równie ważne są budynki gospodarcze, które wspierają działalność rolniczą. Mogą to być:

- Stodoły i spichlerze, służące do przechowywania płodów rolnych.

- Budynki inwentarskie, takie jak obory, chlewnie czy kurniki, przeznaczone do hodowli zwierząt.

- Garaże, wiaty i inne pomieszczenia na maszyny rolnicze i sprzęt.

- Obiekty związane z przetwórstwem rolno-spożywczym, jeśli jest ono prowadzone w ramach gospodarstwa.

Ponadto, do zabudowy zagrodowej zalicza się również wszelkie urządzenia i powierzchnie, które tworzą zorganizowaną całość gospodarczą, takie jak podwórza, place manewrowe, a nawet przydomowe warzywniki czy kwietniki, o ile nie są wykorzystywane w inny, rolniczy sposób. Ważne jest, aby wszystkie te elementy były ze sobą funkcjonalnie powiązane i służyły prowadzeniu gospodarstwa rolnego.

Budowa domu przez osobę niebędącą rolnikiem czy to możliwe i jakie są warunki?

To jedno z najczęściej zadawanych pytań i muszę przyznać, że odpowiedź nie jest prosta. Budowa na gruncie oznaczonym jako "Br" przez osobę, która nie jest rolnikiem, jest znacznie bardziej skomplikowana niż w przypadku rolnika. Jak już wspomniałem, zabudowa zagrodowa jest z założenia przeznaczona dla rolników i ściśle związana z prowadzeniem gospodarstwa.

Jeśli nie jesteś rolnikiem, a marzysz o domu na działce "Br", musisz liczyć się z koniecznością podjęcia dodatkowych kroków. Zasadniczo, aby móc wybudować dom, najczęściej konieczna jest zmiana przeznaczenia gruntu w miejscowym planie zagospodarowania przestrzennego (MPZP). Jeśli gmina nie posiada MPZP, alternatywą jest uzyskanie decyzji o warunkach zabudowy (WZ). To jednak dopiero początek. W wielu przypadkach, zwłaszcza gdy planowana zabudowa nie ma związku z rolnictwem, niezbędne będzie również formalne wyłączenie gruntu z produkcji rolnej, co potocznie nazywamy "odrolnieniem". Jest to proces biurokratyczny i często kosztowny, o czym opowiem szczegółowo w dalszej części artykułu. Moim zdaniem, jest to kluczowy aspekt, który często jest niedoceniany przez potencjalnych nabywców.

Podatki od gruntu rolnego zabudowanego wszystko, co musisz wiedzieć

Podatek rolny czy od nieruchomości? Od czego zależy wysokość opłat?

Kwestie podatkowe to często pięta achillesowa dla właścicieli gruntów rolnych zabudowanych. Wiele osób zastanawia się, czy płaci podatek rolny, czy podatek od nieruchomości, a może oba? Zasadniczo, grunty rolne zabudowane (Br) podlegają opodatkowaniu podatkiem rolnym. Jest to podatek naliczany od hektara przeliczeniowego i zazwyczaj jest znacznie niższy niż podatek od nieruchomości.

Jednak, jak to w polskim prawie bywa, istnieją wyjątki. Jeśli na gruntach "Br" prowadzona jest działalność gospodarcza inna niż rolnicza, wówczas ta część gruntu, która jest wykorzystywana do tej działalności, podlega opodatkowaniu podatkiem od nieruchomości. To bardzo ważna różnica, która może znacząco wpłynąć na wysokość rocznych obciążeń. Warto więc dokładnie przeanalizować, w jaki sposób wykorzystujemy naszą nieruchomość.

Jak budynki na działce wpływają na to, ile zapłacisz fiskusowi?

Wpływ budynków na wysokość opłat podatkowych na działce "Br" jest dość precyzyjnie określony. Tutaj musimy rozróżnić dwie kategorie: grunt i budynki. O ile sam grunt pod zabudową zagrodową (Br) co do zasady podlega podatkowi rolnemu, o tyle budynki mieszkalne znajdujące się na tych gruntach są opodatkowane podatkiem od nieruchomości. Oznacza to, że płacimy podatek rolny od powierzchni gruntu (z wyłączeniem części pod budynkami mieszkalnymi i gospodarczymi, które podlegają innemu opodatkowaniu lub zwolnieniu), a jednocześnie podatek od nieruchomości od powierzchni użytkowej domu.

Dodatkowo, budynki gospodarcze związane z działalnością rolniczą są zazwyczaj zwolnione z podatku od nieruchomości, ale już budynek, w którym prowadzimy np. warsztat samochodowy czy sklep, będzie podlegał opodatkowaniu podatkiem od nieruchomości według stawek dla działalności gospodarczej. To rozróżnienie jest kluczowe dla prawidłowego obliczenia obciążeń podatkowych i często wymaga szczegółowej analizy przez właściciela. Warto zawsze skonsultować się z urzędem gminy w celu ustalenia dokładnych stawek i zasad opodatkowania dla konkretnej nieruchomości.

Od pola do fundamentów: Kiedy i jak zmienić status działki "Br"?

Czy zabudowa na działce "Br" zawsze wymaga "odrolnienia"?

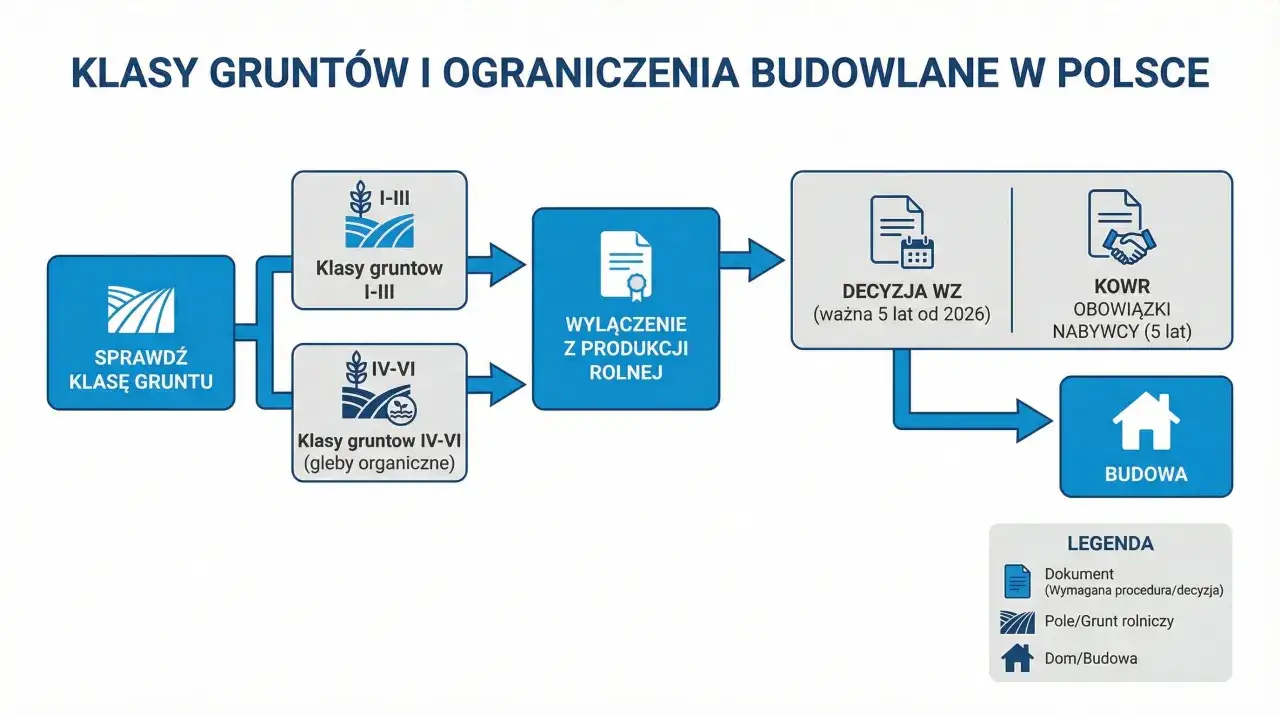

Pojęcie "odrolnienia" jest w potocznym języku bardzo często używane, ale w rzeczywistości obejmuje dwa etapy: zmianę przeznaczenia gruntu oraz jego wyłączenie z produkcji rolnej. W kontekście gruntów rolnych zabudowanych (Br) sprawa wygląda nieco inaczej niż w przypadku czystych gruntów rolnych. Otóż, budowa w ramach zabudowy zagrodowej na działce siedliskowej (Br) zazwyczaj nie wymaga procedury odrolnienia w sensie formalnego wyłączenia gruntu z produkcji rolnej.

Dlaczego? Ponieważ grunty te już są uznane za "zabudowane" i ich przeznaczenie jest ściśle związane z funkcjonowaniem gospodarstwa rolnego. Jeśli jednak planujemy wzniesienie budynku, który nie ma żadnego związku z działalnością rolniczą na przykład chcemy postawić dom jednorodzinny dla osoby niebędącej rolnikiem, czy obiekt usługowy wtedy już będziemy musieli przejść pełną procedurę przekształcenia działki rolnej w budowlaną, co wiąże się z koniecznością "odrolnienia" w pełnym tego słowa znaczeniu.

Przekształcenie w działkę budowlaną krok po kroku: MPZP i decyzja o warunkach zabudowy

Jeżeli naszym celem jest przekształcenie gruntu "Br" w pełnoprawną działkę budowlaną, dostępną dla każdego rodzaju zabudowy, musimy przygotować się na proces, który może być czasochłonny i wymagać cierpliwości. Pierwszym i najważniejszym krokiem jest zmiana przeznaczenia gruntu w miejscowym planie zagospodarowania przestrzennego (MPZP). To dokument, który określa, co i gdzie można budować na terenie gminy. Jeśli MPZP przewiduje dla naszej działki przeznaczenie rolne, musimy złożyć wniosek o jego zmianę, co jest procesem długotrwałym i nie zawsze gwarantuje sukces.

W przypadku, gdy gmina nie posiada aktualnego MPZP, alternatywą jest uzyskanie decyzji o warunkach zabudowy (WZ). Decyzja WZ określa, co można wybudować na danym terenie, biorąc pod uwagę tzw. "dobre sąsiedztwo", czyli istniejącą zabudowę w okolicy. Dopiero po uzyskaniu pozytywnej decyzji o zmianie MPZP lub decyzji WZ, możemy przystąpić do kolejnego etapu, jakim jest formalne wyłączenie gruntu z produkcji rolnej. Bez tych dokumentów, wszelkie plany budowlane, które wykraczają poza ramy zabudowy zagrodowej, są niemożliwe do zrealizowania.

Koszty wyłączenia gruntu z produkcji rolnej kiedy trzeba je ponieść?

Wyłączenie gruntu z produkcji rolnej, czyli potoczne "odrolnienie", wiąże się z koniecznością poniesienia opłat. Ich wysokość zależy od kilku czynników, przede wszystkim od klasy bonitacyjnej gruntu oraz jego powierzchni. Im wyższa klasa gruntu (czyli im lepsza jakość gleby), tym wyższe opłaty. Opłaty te są jednorazowe i stanowią rekompensatę za utratę wartości produkcyjnej gruntu.

Kiedy trzeba je ponieść? Zazwyczaj w momencie, gdy uzyskamy pozwolenie na budowę na gruncie, który został wcześniej zmieniony z rolnego na budowlany. Warto jednak wiedzieć, że istnieją pewne zwolnienia z opłat. Najczęściej dotyczą one budowy domu jednorodzinnego na powierzchni do 500 m² (lub do 250 m² w przypadku zabudowy zagrodowej). Oznacza to, że jeśli nasza działka "Br" zostanie przekształcona na budowlaną i wyłączymy z produkcji rolnej powierzchnię nie większą niż 500 m² pod budowę domu, możemy być zwolnieni z tych kosztów. Zawsze jednak należy dokładnie sprawdzić aktualne przepisy i skonsultować się z odpowiednim urzędem, aby uniknąć nieprzyjemnych niespodzianek.

Najczęstsze pułapki i błędy przy kupnie i zagospodarowaniu działki "Br"

Na co zwrócić uwagę w księdze wieczystej i planie zagospodarowania przed zakupem?

Zakup działki "Br" to decyzja, która wymaga szczególnej ostrożności i dogłębnej analizy. Aby uniknąć kosztownych błędów, zawsze zalecam dokładne sprawdzenie kilku kluczowych dokumentów i aspektów:

- Miejscowy Plan Zagospodarowania Przestrzennego (MPZP) lub Warunki Zabudowy (WZ): To absolutna podstawa. Zanim złożysz ofertę, upewnij się, co MPZP mówi o przeznaczeniu działki. Czy dopuszcza zabudowę zagrodową? Czy przewiduje możliwość zmiany na zabudowę mieszkaniową? Jeśli MPZP brak, koniecznie sprawdź, czy dla podobnych działek w okolicy wydawano WZ i jakie były ich warunki.

- Księga Wieczysta (KW): Dokładnie przeanalizuj dział II (własność), dział III (prawa, roszczenia i ograniczenia) oraz dział IV (hipoteki). Szukaj wszelkich obciążeń, służebności (np. drogi koniecznej, przesyłu mediów), a także zapisów o rzeczywistym przeznaczeniu gruntu. Czasem KW może zawierać informacje o ograniczeniach w zabudowie lub użytkowaniu.

- Ewidencja Gruntów i Budynków (EGiB): Sprawdź faktyczną klasyfikację gruntu (czy na pewno jest "Br"?) oraz jego powierzchnię i granice. Upewnij się, że dane z EGiB zgadzają się z tym, co widzisz w terenie i w KW.

- Faktyczne użytkowanie działki: Odwiedź działkę osobiście. Czy jest zabudowana? W jakim stanie są budynki? Czy są użytkowane zgodnie z przeznaczeniem? Czasem faktyczny stan może odbiegać od zapisów w dokumentach.

- Dostęp do mediów i drogi: Sprawdź, czy działka ma dostęp do drogi publicznej (bezpośredni lub poprzez służebność) oraz czy w pobliżu są media (prąd, woda, kanalizacja, gaz). Ich brak może generować ogromne koszty.

Pamiętaj, że dokładna weryfikacja dokumentów i stanu faktycznego to najlepsza polisa ubezpieczeniowa przed zakupem.

Przeczytaj również: Jak sadzić pomidory do gruntu? Uniknij błędów i ciesz się plonem!

Status rolnika a możliwości inwestycyjne jak uniknąć kosztownych pomyłek?

Status rolnika to jeden z najważniejszych czynników, który determinuje możliwości inwestycyjne na gruntach "Br". Wielokrotnie widziałem, jak brak zrozumienia tej zależności prowadził do kosztownych pomyłek i frustracji. Jeżeli nie jesteś rolnikiem, a zamierzasz kupić działkę "Br" z myślą o budowie domu mieszkalnego niezwiązanego z rolnictwem, musisz być świadomy, że Twój brak statusu rolnika znacząco skomplikuje i podroży całą inwestycję. Nie będziesz mógł skorzystać z uproszczonych procedur zabudowy zagrodowej, a cała działka lub jej część będzie musiała przejść przez proces "odrolnienia" i przekształcenia w działkę budowlaną, co wiąże się z opłatami i długotrwałymi procedurami administracyjnymi.

Aby uniknąć takich pomyłek, zawsze radzę:

- Szczera ocena swoich potrzeb: Czy naprawdę potrzebujesz działki "Br"? Jeśli nie planujesz prowadzić gospodarstwa rolnego, być może lepiej poszukać działki, która już ma status budowlany lub jest łatwiejsza do przekształcenia.

- Konsultacje z urzędem gminy: Zanim podejmiesz decyzję, udaj się do wydziału architektury i urbanistyki w gminie. Przedstaw swoje plany i zapytaj o realne możliwości zabudowy na konkretnej działce "Br", biorąc pod uwagę Twój status.

- Wsparcie eksperckie: Nie wahaj się skorzystać z pomocy prawnika specjalizującego się w prawie nieruchomości lub rzeczoznawcy majątkowego. Ich wiedza może okazać się bezcenna w ocenie ryzyka i kosztów.

- Analiza MPZP/WZ: Upewnij się, że planowane przez Ciebie inwestycje są zgodne z obowiązującymi dokumentami planistycznymi. Brak zgodności to prosta droga do zablokowania budowy.

Pamiętaj, że inwestowanie w grunty "Br" bez statusu rolnika to ścieżka pełna wyzwań, ale z odpowiednią wiedzą i przygotowaniem, można je pokonać. Kluczem jest świadomość i zaplanowanie każdego kroku.